Ne manquez pas la vidéo d’Ophélie en fin d’article : elle vous explique, pas à pas, comment générer, préremplir et envoyer votre attestation simplifiée TVA (5,5% et 10%) en même temps que votre devis !

1. L’attestation de TVA : de quoi parle-t-on ?

1.1 Définition générale

L’attestation de TVA (ou taxe sur la valeur ajoutée) est un document officiel qui permet de certifier l’application d’un taux de TVA réduit (5,5 %) ou intermédiaire (10 %) pour des travaux réalisés dans un logement. Elle prend la forme de deux formulaires CERFA distincts, à remplir en fonction de la nature des travaux :

- Attestation normale (CERFA n°13947*05) : destinée aux interventions affectant le gros œuvre ou la totalité du second œuvre.

- Attestation simplifiée (CERFA n°13948*05) : utilisée lorsque les travaux concernent uniquement le second œuvre et qu’ils n’affectent pas l’intégralité des éléments principaux du logement.

1.2 À quoi ça sert ?

Le rôle de ce formulaire est de justifier l’application du taux de TVA réduit ou intermédiaire auprès de l’administration fiscale. En cas de contrôle, il sert de preuve légale pour démontrer que le logement et la nature des travaux répondent bien aux critères d’éligibilité (notamment l’ancienneté du bien – plus de deux ans –, et l’affectation à l’habitation).

2. Pourquoi existe-t-il deux attestations (normale et simplifiée) ?

La législation française prévoit deux documents distincts pour clarifier la nature des travaux :

- Attestation normale : elle est requise pour les rénovations lourdes qui touchent au gros œuvre (par exemple, la reprise des fondations ou la modification des éléments de structure). Elle est également nécessaire si l’ensemble des six catégories d’éléments du second œuvre est concerné (planchers, murs intérieurs, huisseries extérieures, installations électriques, plomberie, chauffage).

- Attestation simplifiée : elle est réservée aux travaux plus légers, n’affectant pas la structure principale et sans dépasser cinq sur six éléments du second œuvre.

3. Qui doit remplir l’attestation de TVA réduite ou intermédiaire ?

Bien que l’artisan ou l’entreprise de bâtiment puisse aider à la remplir (voire la préremplir pour faciliter les démarches), la responsabilité du remplissage incombe au client (propriétaire, locataire ou représentant légal, par exemple le syndic de copropriété).

Bon à savoir :

- L’attestation doit être datée et signée avant le début des travaux, et au plus tard avant la facturation.

- L’entreprise de BTP doit ensuite conserver cet original dans sa comptabilité durant au moins 3 ans après la fin de l’année en cours, car l’administration fiscale peut remonter jusqu’à trois exercices pour opérer un contrôle.

4. Comment obtenir l’attestation de TVA ?

4.1 Les formulaires CERFA officiels

Pour être valables, les deux attestations doivent obligatoirement être générées à partir des formulaires CERFA disponibles sur le site du gouvernement (www.impots.gouv.fr). Il est recommandé d’utiliser la dernière version en vigueur :

- CERFA n°13947*05 (attestation normale)

- CERFA n°13948*05 (attestation simplifiée)

4.2 Outils numériques (logiciel de facturation)

De plus en plus de logiciels de devis et facturation spécialisés dans le bâtiment proposent de générer automatiquement ces formulaires. L’avantage ? L’attestation se retrouve pré-remplie avec les coordonnées du client et les informations du chantier, ce qui limite les risques d’erreurs et simplifie la procédure.

4.2 Outils numériques (logiciel de facturation)

De plus en plus de logiciels de devis et facturation spécialisés dans le bâtiment proposent de générer automatiquement ces formulaires. L’avantage ? L’attestation se retrouve pré-remplie avec les coordonnées du client et les informations du chantier, ce qui limite les risques d’erreurs et simplifie la procédure.

5. Quels travaux sont éligibles aux taux de TVA réduits (5,5 %) et intermédiaire (10 %) ?

5.1 Conditions générales

Pour prétendre aux taux de TVA réduits à 5,5 % ou 10 %, le logement doit impérativement :

- Être destiné à l’habitation (résidence principale ou secondaire, propriété ou location).

- Avoir été achevé depuis plus de 2 ans.

La plupart des travaux de rénovation, d’aménagement, d’entretien et de transformation sont concernés, à la condition qu’ils n’aboutissent pas à la remise à neuf totale de l’habitation.

5.2 Les différences entre 10 % et 5,5 %

- TVA à 10 % : s’applique à la majorité des travaux d’amélioration ou d’aménagement (pose de carrelage, peinture, remplacement de portes ou fenêtres non éligibles à la TVA à 5,5 %, réfection de toiture, etc.).

- TVA à 5,5 % : concerne exclusivement les travaux d’amélioration de la performance énergétique (isolation, chauffe-eau solaire, pompes à chaleur, chauffage au bois, etc.). Les travaux directement induits par ces améliorations peuvent aussi être inclus dans la limite de trois mois suivant la fin du chantier.

5.3 Travaux exclus

Les taux réduits ne s’appliquent pas :

- Aux travaux qui transforment le logement au point de le rendre neuf (surélévation, agrandissement de plus de 10 % de la surface, etc.).

- À la construction d’annexes indépendantes.

- Aux interventions d’entretien d’espaces verts.

- À la fourniture d’équipements ménagers ou de mobilier intégré.

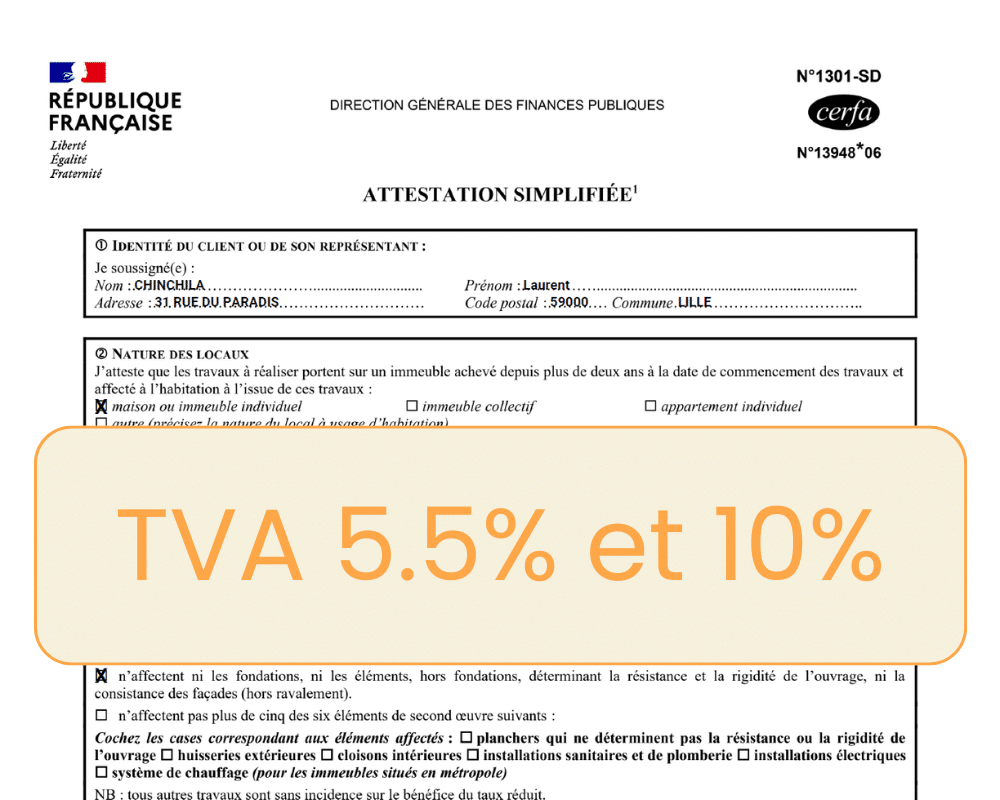

6. Zoom sur l’attestation de TVA simplifiée : quelles conditions et comment la remplir ?

6.1 Dans quels cas utiliser l’attestation simplifiée ?

L’attestation simplifiée concerne les travaux :

- Qui n’affectent pas les éléments de gros œuvre (fondations, murs porteurs, façades).

- Qui n’impactent pas plus de 5 sur 6 des éléments du second œuvre (cloisons intérieures, planchers non porteurs, huisseries extérieures, installations sanitaires, installations électriques, modes de chauffage).

Si le seuil de 5 éléments de second œuvre est dépassé ou si l’on touche à la structure porteuse, il faudra basculer vers l’attestation normale.

6.2 Les étapes de remplissage (CERFA n°13948*05)

- Identité du client ou de son représentant

Nom, prénom et coordonnées postales de la personne qui commande les travaux (propriétaire ou locataire).

- Nature des locaux

Indiquer s’il s’agit d’une maison individuelle ou d’un appartement.

Préciser l’adresse du logement et cocher la ou les cases correspondant à l’affectation “uniquement à l’habitation”.

Déclarer le statut du demandeur : propriétaire, locataire, etc.

Nature des travaux

Cocher les cases garantissant que les travaux ne touchent pas au gros œuvre.

Cocher les cases certifiant que le second œuvre n’est pas entièrement impacté (pas plus de 5 éléments sur 6).

Attester que les travaux n’augmentent pas la surface de plancher de plus de 10 %.

Cocher la case liée à l’amélioration de la performance énergétique (si taux à 5,5 %).

Date et signature

Le client doit dater et signer le document avant de le remettre à l’artisan ou à l’entreprise.

7. L’attestation de TVA normale : dans quelles situations et comment la renseigner ?

7.1 Dans quels cas l’utiliser ?

Le formulaire CERFA n°13947*05 (attestation normale) est utilisé pour :

- Les travaux touchant au gros œuvre : modification des fondations, éléments porteurs, façades…

- Les travaux de second œuvre, si tous les six éléments (cloisons, huisseries, installations électriques, planchers non porteurs, chauffage, plomberie) sont impactés.

7.2 Mode d’emploi pour la remplir

Identité du client ou de son représentant

- Comme pour la version simplifiée : nom, prénom, coordonnées, statut (propriétaire, locataire, etc.).

Nature des locaux

- Indiquer le type de bâtiment (maison, appartement…), l’adresse complète et les informations justifiant l’affectation à l’habitation.

Nature des travaux

- Sélectionner les rubriques correspondant à la partie du gros œuvre concernée.

- En cas de travaux affectant le second œuvre, remplir le tableau selon les éléments touchés.

- Cocher les déclarations finales (pas de surélévation trop importante, surface de plancher inchangée, etc.).

Date, signature et remise

- Datation et signature par le client.

- Remise de l’attestation avant la facturation.

8. Les risques en cas de non-conformité, d’erreur ou d’oubli

En cas de contrôle fiscal, l’administration peut requalifier la TVA à 20 % si :

- L’entreprise n’a pas conservé l’attestation.

- La date de l’attestation est postérieure à la date de facturation (attestation considérée comme nulle).

- L’attestation comporte des informations inexactes sur la nature des travaux, l’occupation du logement, etc.

Le montant du redressement peut s’avérer élevé. C’est pourquoi il est crucial de s’assurer que les attestations soient correctement remplies, signées et datées avant le démarrage du chantier.

9. Ophélie vous montre en vidéo comment créer et envoyer votre attestation de TVA

Pour vous aider à gagner un temps précieux, Ophélie vous propose un tutoriel vidéo pas à pas dans lequel elle montre comment :

- Générer automatiquement l’attestation de TVA directement depuis le logiciel de devis/facturation,

- Préremplir les informations essentielles (coordonnées du client, adresse du chantier, nature des travaux),

- Envoyer l’attestation en même temps que le devis, en un simple clic.

Découvrez en vidéo la gestion de l'attestation de TVA avec le logiciel WHY

Dotez vous d’un outil métier 100% adapté à vos attentes

Avec ce processus entièrement digitalisé, vous économisez non seulement du temps mais aussi des ressources administratives. Ophélie détaille chaque étape à l’écran, afin que vous puissiez facilement reproduire ses gestes et sécuriser votre facturation.

Le plus ? Grâce à cet envoi simultané, votre client reçoit tout de suite l’attestation et le devis, ce qui fluidifie la démarche et augmente vos chances de conclure la vente rapidement. Vous améliorez ainsi l’expérience client et évitez tout risque d’oubli ou de document manquant.

formalités administratives plus simples, plus rapides et plus fiables.

10. Comment automatiser et sécuriser la démarche ?

Pour éviter les oublis, les erreurs de remplissage et les requalifications de TVA :

- Proposez systématiquement l’attestation (préremplie si possible) à votre client dès l’établissement du devis.

- Archivez soigneusement l’original dans votre comptabilité en cas de contrôle, et conservez également une copie électronique si possible.

- Utilisez un logiciel de facturation spécifique au bâtiment : certains outils génèrent automatiquement les attestations, remplissent les coordonnées du client et vous permettent de les envoyer en même temps que le devis.

11. Conclusion

L’attestation de TVA (simplifiée ou normale) est un incontournable pour bénéficier des taux réduits de 5,5 % ou 10 %. Comprendre la différence entre ces deux documents, savoir dans quels cas les utiliser et comment bien les remplir vous évitera de lourdes sanctions fiscales en tant que professionnel.

À retenir :

- Fournissez l’attestation à votre client dès la signature du devis.

- Veillez à ce qu’elle soit remplie, signée et datée avant la facturation.

- Conservez l’original dans votre comptabilité pour une durée minimale de trois ans.

En adoptant ces bonnes pratiques, vous sécurisez vos opérations et offrez à vos clients la garantie de bénéficier sans stress des taux de TVA réduits auxquels ils ont droit.

FAQ | Attestation de TVA simplifiée

Dois-je toujours remplir une attestation de TVA pour chaque chantier ?

Oui, dès lors que vous appliquez un taux réduit (5,5 %) ou intermédiaire (10 %) et que le montant des travaux est supérieur à 300 € TTC, il est obligatoire de remplir et de conserver l’attestation correspondante.

Qui est responsable de la rédaction de l’attestation : l’entreprise ou le client ?

L’attestation doit être complétée et signée par le client (propriétaire, locataire, syndic de copropriété…), mais l’entreprise est tenue de la fournir et de la pré-remplir si possible. Le professionnel doit s’assurer de la conformité du document et le conserver dans sa comptabilité.

Comment savoir si mes travaux relèvent de l’attestation simplifiée ou de l’attestation normale ?

> L’attestation simplifiée (CERFA n°13948*05) concerne les travaux qui n’affectent pas le gros œuvre et ne touchent pas plus de 5 catégories d’éléments du second œuvre.

> L’attestation normale (CERFA n°13947*05) s’applique lorsque le gros œuvre est concerné (fondations, éléments porteurs, façades) ou lorsque l’intégralité des 6 catégories d’éléments de second œuvre est impactée.

Quand dois-je transmettre l’attestation à mon client ?

La meilleure pratique consiste à joindre l’attestation préremplie avec le devis. Le client doit impérativement la dater et la signer avant le début des travaux ou au plus tard avant la facturation pour qu’elle soit valide.

Que se passe-t-il si l’attestation est remplie après la facturation ?

Si la date de signature de l’attestation est postérieure à la facturation, l’administration fiscale peut requalifier la TVA au taux normal de 20 %. Vous risquez alors de devoir régler le complément de TVA, assorti de pénalités éventuelles.

Quels sont les risques d’erreur sur l’attestation ?

- Mauvais taux appliqué (5,5 % au lieu de 10 %, par exemple).

- Nature des travaux mal décrite.

- Local non conforme (non-résidentiel, achevé depuis moins de 2 ans…).

- Attestation incomplète (cases non cochées, manque de date ou signature).

Chaque erreur peut entraîner un redressement fiscal, c’est pourquoi la vigilance est de mise.

Puis-je automatiser la gestion de mes attestations ?

Oui, avec un logiciel de gestion dédié au bâtiment qui propose la génération automatique de l’attestation simplifiée ou normale. Ainsi, vous évitez les oublis, minimisez les erreurs et gagnez du temps sur la partie administrative.

Combien de temps dois-je conserver l’attestation dans ma comptabilité ?

Vous devez la conserver au minimum 3 ans à compter de la fin de l’année en cours. Les services fiscaux peuvent contrôler l’application des taux de TVA réduits sur cette période.

Puis-je utiliser la même attestation pour plusieurs travaux ou devis différents ?

Non, une attestation est propre à un devis ou un chantier précis. Si vous réalisez différents travaux (avec des facturations séparées), chaque chantier doit disposer de sa propre attestation, dûment complétée par le client.

Quelles sont les bonnes pratiques pour éviter tout litige ?

> Préremplir l’attestation : coordonnées du client, adresse du logement, description succincte des travaux.

> Vérifier les conditions d’éligibilité avant de cocher les cases (ancienneté du logement, nature des travaux, etc.).

> Demander la signature du client avant le lancement des travaux.

> Conserver l’original dans vos archives comptables et remettre une copie au client.

Cet article vous a plu ? Partagez le !

Découvrez nos logiciels ERP

Partez à la découverte d'un écosystème facilitateur

Sécurisé

Profitez de la tranquillité d'esprit d'un logiciel totalement sécurisé.

Sans abonnement

Devenez propriétaire de votre logiciel à vie. Pas d'abonnement mensuel.

Modulable & Evolutif

N'utilisez que ce dont vous avez besoin et montez en puissance progressivement

ERP | PGI

Solution ERP complète pour PME : pilotez tous vos processus métier en un seul outil

Gestion commerciale

Gérez l’ensemble de votre cycle de vente en toute simplicité : devis, commandes, livraisons et factures dans un flux intégré et automatisé.

Gestion de Stock

Optimisez votre stock et anticipez les ruptures qui freinent votre activité. Découvrez une solution complète et facile à utiliser, avec codes-barres et terminal mobile

Planning

Visualisez et optimisez votre planification. Gérez efficacement vos ressources et suivez l’avancement de vos projets en temps réel.

GED

Centralisez et organisez tous vos documents numériques. Retrouvez instantanément l’information grâce à notre puissant moteur de recherche.

Configurateur produit

Créez facilement vos variantes produits et générez automatiquement vos nomenclatures, sans compétence technique particulière.

Application pointeuse

horaire mobile

Suivez votre main d’oeuvre où que vous soyez. Une application mobile intuitive pour un pointage en temps réel sur Affaire.

Application pointeuse

horaire atelier

Simplifiez le suivi des temps de production avec notre solution tactile moderne. Fini les relevés papier, passez au digital en toute simplicité.